I produttori di energia elettrica operano in ambito ETS – Emissions Trading System – adottato da UE per ridurre le emissioni di CO2.

Per parteciparvi, un produttore di energia elettrica da fonte fossile deve innanzitutto ottenere l’autorizzazione da parte dell’autorità competente, che in Italia è il Comitato ETS.

L’impianto deve contestualmente predisporre un piano di monitoraggio delle emissioni e presentare un rapporto annuale, asseverato da un soggetto indipendente e accreditato.

Ogni anno l’impianto deve acquistare i diritti ad emettere CO2, comprando quote di emissione (EUA), dove una quota corrisponde a una tonnellata di CO2.

I produttori di energia elettrica acquistano le quote tramite aste europee oppure sul mercato secondario, dove le quote sono scambiate tra operatori finanziari e industriali.

Il sistema ETS si basa sul principio del “cap and trade”. UE stabilisce un tetto massimo complessivo alle emissioni (cap), che viene progressivamente ridotto, ed entro quel limite le quote possono essere liberamente scambiate (trade).

Il prezzo della CO₂ (EUA) è assimilabile ad una commodity finanziaria: se la domanda di quote aumenta, perché cresce la produzione elettrica da fonti fossili o perché le politiche climatiche diventano più stringenti, il prezzo sale. Se, al contrario, la domanda diminuisce, ad esempio per una maggior diffusione delle energie rinnovabili o per una riduzione dell’attività economica, il prezzo scende.

Una commodity alimenta le aspettative degli operatori e degli investitori finanziari e con esse la speculazione con un fiorire di prodotti derivati.

Strumenti come la “Market Stability Reserve” (MSR) permettono all’UE di regolare l’offerta di quote, ritirandole o reimmettendole nel mercato, per evitare eccessiva volatilità o prezzi troppo bassi.

Per i produttori di energia elettrica, il prezzo della CO₂ rappresenta un costo variabile diretto: più emetto e più devo acquistare e pagare.

Il costo si riflette sul prezzo finale all’ingrosso dell’energia elettrica, il famoso PUN.

Quindi i produttori devono monitorare e dichiarare le proprie emissioni, acquistare le quote necessarie e restituirle ogni anno, operando all’interno di un mercato in cui il prezzo della CO2 diventa un segnale economico cruciale per guidare la transizione energetica.

Nel sistema EU ETS (Emissions Trading System), il prezzo delle quote di CO₂ le cosiddette EUA (European Union Allowances) è unico a livello europeo.

La sua evoluzione sta condizionando, in modo diretto, sia le dinamiche economiche sia le scelte di politica climatica ed energetica dell’UE.

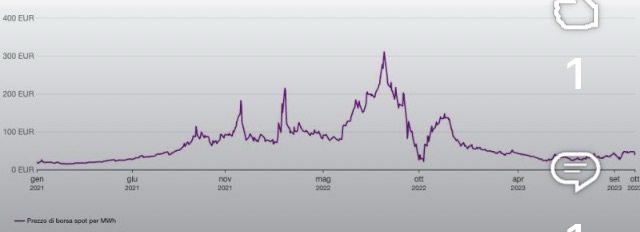

Nella fase iniziale, fino al 2012, il prezzo della CO₂ viaggia tra i 10 e i 25€/ton. Dopo la crisi del 2008 la domanda di energia elettrica cala, e con essa il prezzo delle quote. La situazione peggiora ulteriormente tra il 2013 e il 2017, quando il sistema ETS entra in una fase di forte debolezza e il prezzo delle quote scende fino a 4/8 €/ton. Causa principale un eccesso di quote disponibili sul mercato che riduce drasticamente l’efficacia del sistema. In sostanza, emettere CO₂ costava troppo poco per influenzare realmente le decisioni industriali.

A partire dal 2018 le cose cambiano: UE introduce importanti modifiche al sistema ETS, tra cui la Market Stability Reserve (MSR), uno strumento pensato per ridurre l’eccesso di quote e stabilizzare il mercato.

Di conseguenza, il prezzo della CO₂ comincia a crescere raggiungendo valori intorno ai 20–25 euro tra il 2018 e il 2020.

Tra il 2021 e il 2023, il prezzo delle quote esplode, passando i da circa 50 agli 80–90 euro per tonnellata.

L’incremento è stato determinato da politiche climatiche più ambiziose a livello europeo (come il pacchetto “Fit for 55”), da una riduzione del numero di quote disponibili e da un aumento della domanda di energia elettrica, legata alla ripresa economica post-pandemia.

Negli anni più recenti, tra il 2024 e il 2026, il prezzo ha mostrato una certa volatilità, ma si è mantenuto su livelli comunque elevati rispetto al passato, generalmente tra i 65 e i 75 euro per tonnellata.

Oggi ETS non è più un elemento accessorio, ma un vero e proprio driver economico che influenza la competitività delle diverse tecnologie di generazione e contribuisce in modo decisivo alla formazione del prezzo dell’energia elettrica, rendendo la decarbonizzazione non solo un obiettivo ambientale, ma anche una necessità economica.

La stabilizzazione su questi valori indica che il sistema ETS è ormai entrato in una fase matura e il prezzo della CO₂ rappresenta un indice economico forte e strutturale, che incide concretamente sulle scelte degli operatori.

Per i produttori di energia elettrica, la trasformazione ha avuto implicazioni molto rilevanti.

Se in passato il costo della CO₂ era marginale, e spesso trascurabile, oggi rappresenta una componente fondamentale del costo variabile di produzione degli impianti alimentati da fonti fossili.

Il costo si riflette sul prezzo finale dell’energia elettrica, e spiega parte dell’aumento dei prezzi osservato negli ultimi anni.

Il prezzo delle quote ETS non è più solo un indicatore di situazione ambientale, ma è diventato un vero e proprio strumento economico che guida la transizione energetica, influenzando investimenti, strategie industriali e il funzionamento dei mercati dell’energia.

Il prezzo attuale si colloca mediamente intorno ai 70–75 €/tCO₂, un livello oggettivamente elevato.

Producendo energia elettrica, con gas naturale nei moderni impianti a ciclo combinato, si emettono circa 0,35–0,40 tonnellate di CO₂ per MWh prodotto e quindi il prezzo si colloca intorno ai 25–30 €/MWh.

Bruciando petrolio siamo nell’ordine dei 50–55 €/MWh.

Se bruciamo carbone le emissioni raggiungono 0,85–1,00 tCO₂ per MWh, quindi quasi una quota per ogni MWh prodotto ed un costo tra 60 e 70 €/MWh, fortemente penalizzato dal punto di vista economico.

Il confronto tra le diverse tecnologie di produzione evidenzia chiaramente il ruolo del sistema ETS come strumento di politica energetica: il gas naturale, pur essendo una fonte fossile, risulta significativamente meno penalizzato rispetto a petrolio e carbone.

Il differenziale di costo riflette l’obiettivo europeo di incentivare la transizione verso fonti meno emissive e verso le energie rinnovabili.

Un aspetto rilevante è che il costo della CO₂ entra direttamente nel costo marginale di produzione degli impianti.

Nel mercato elettrico europeo, dove il prezzo dell’energia è spesso determinato dall’impianto marginale (frequentemente a gas), anche variazioni relativamente contenute del prezzo ETS possono avere effetti significativi sul prezzo finale dell’energia elettrica.

Rispetto a dieci anni fa, oggi il costo può rappresentare una quota anche superiore al costo del combustibile stesso.

Inoltre il sistema ETS non si limita a imporre un costo delle emissioni di CO₂, ma genera notevoli flussi finanziari.

La maggior parte dei ricavi viene incassata dagli stati membri.

Le aste delle quote sono organizzate a livello europeo, ma i proventi sono distribuiti ai singoli paesi, in base a criteri stabiliti da UE.

ETS rappresenta una delle principali fonti di entrata pubblica legata alle politiche climatiche.

Accanto a questa componente nazionale esiste anche una quota, più limitata, gestita direttamente a livello europeo e destinata a fondi specifici, come l’Innovation Fund e il Modernisation Fund, che finanziano nuove tecnologie a basse emissioni e supportano la transizione energetica, in particolare nei paesi con maggiori difficoltà.

Anche in questo caso le quote vengono vendute, ma i ricavi sono centralizzati e reinvestiti in progetti europei.

È importante distinguere le entrate pubbliche dal mercato secondario delle quote.

Quando le quote ETS vengono scambiate tra operatori (ad esempio tra aziende o tramite intermediari finanziari), il denaro circola tra soggetti privati e non genera direttamente entrate per lo Stato.

I ricavi pubblici derivano infatti principalmente dalla vendita iniziale delle quote tramite aste.

Dal punto di vista normativo, l’Unione Europea prevede che almeno il 50% dei proventi delle aste venga destinato a politiche climatiche ed energetiche: sviluppo delle rinnovabili, efficienza energetica, innovazione tecnologica o misure di sostegno per famiglie e imprese.

L’allocazione delle risorse dipende tuttavia dalle scelte dei singoli governi, e ciò rappresenta uno degli aspetti più discussi del sistema.

In Italia, i ricavi derivanti dall’ETS sono cresciuti in modo significativo nel corso degli anni, passando dai 2 miliardi all’anno della prima fase, fino al 2017, ai 3 miliardi del 2019.

Il vero salto si è però verificato negli anni più recenti: tra il 2021 e il 2023, con ricavi saliti fino a 7 miliardi di euro all’anno.

Ad oggi le entrate si mantengono tra 4 e 6 miliardi di euro annui.

Questa dinamica evidenzia un aspetto cruciale del sistema ETS: all’aumentare del prezzo della CO₂, cresce contemporaneamente sia il costo per le imprese e i consumatori, sia il gettito per lo Stato.

Si crea quindi un equilibrio delicato tra obiettivi ambientali, sostenibilità economica e gestione delle risorse pubbliche con dubbi su equità, redistribuzione e utilizzo efficace delle risorse raccolte.

Un primo elemento di criticità riguarda la trasmissione del costo della CO₂ ai prezzi dell’energia elettrica. Poiché nel mercato elettrico europeo il prezzo si forma sul costo marginale – sempre determinato da impianti a gas – il costo delle quote viene trasferito interamente sul prezzo finale dell’elettricità.

Ciò significa che anche tecnologie che non emettono CO₂, come rinnovabili o nucleare, beneficiano indirettamente di prezzi più alti (“windfall profits”), mentre consumatori e imprese subiscono aumenti generalizzati dei costi energetici.

In altre parole, il sistema è efficiente dal punto di vista ambientale, ma risulta altamente regressivo dal punto di vista economico.

Una seconda criticità è legata alla volatilità del prezzo della CO₂. Il prezzo delle quote ETS non è amministrato, ma determinato dal mercato: risente quindi di fattori economici (crescita, crisi), energetici (prezzo del gas), climatici (inverni più o meno freddi) e anche, sempre più spesso, finanziari.

La volatilità rende più difficile pianificare investimenti di lungo periodo, soprattutto per operatori industriali che necessitano di stabilità dei costi.

Un tema molto rilevante è quello della competitività industriale e del rischio di “carbon leakage”.

Le imprese europee soggette all’ETS si trovano svantaggiate rispetto a concorrenti extra-UE che operano in paesi con regolamentazioni ambientali molto meno stringenti.

Questo può portare a delocalizzazioni della produzione, con il paradosso di spostare le emissioni altrove senza ridurle globalmente.

Strumenti come il CBAM (Carbon Border Adjustment Mechanism) sono stati introdotti proprio per mitigare questo rischio, ma sono ancora in fase di implementazione e non coprono tutti i settori.

Un’altra criticità riguarda la dipendenza dal gas nel breve periodo.

Il sistema ETS penalizza fortemente carbone e petrolio, favorendo il gas naturale come fonte “di transizione”. Tuttavia, questo crea una totale dipendenza dal gas stesso, con implicazioni geopolitiche e di sicurezza energetica, come emerso chiaramente durante la crisi energetica europea del 2022 e si sta ripetendo ora con la “sparizione” del Qatar e dell’Iran come produttori.

In questo senso, l’ETS da solo non garantisce automaticamente una transizione rapida verso le rinnovabili.

C’è poi il tema della distribuzione dei costi e dei benefici.

I proventi delle aste ETS vanno agli Stati membri, che dovrebbero utilizzarli per politiche climatiche o per compensare i consumatori.

Tuttavia, l’efficacia di questa redistribuzione dipende dalle scelte politiche nazionali, e non sempre è percepita come equa dai cittadini o dalle imprese.

Infine, alcuni osservatori denunciano il ruolo crescente degli operatori finanziari nel mercato ETS.

La partecipazione di fondi e investitori aumenta la liquidità del mercato, ma alimenta dinamiche speculative e una maggiore volatilità dei prezzi, ponendo il dubbio che ETS rifletta realmente i fondamentali fisici delle emissioni.

In sintesi, il sistema ETS è uno strumento potente e centrale per la decarbonizzazione, ma introduce tensioni tra obiettivi ambientali, stabilità economica e equità sociale.

La sfida oggi non è tanto se utilizzare l’ETS, quanto come affiancarlo a politiche complementari per gestirne gli effetti collaterali.

Ma per comprendere pienamente l’impatto del sistema ETS in Italia, è necessario analizzare i flussi economici complessivi che esso ha generato nel tempo.

In particolare, ci si chiede quanto il sistema è costato ai consumatori italiani e quanto è effettivamente entrato nelle casse dello Stato attraverso le aste.

Il costo per i consumatori non si manifesta in modo diretto, come una tassa esplicita, ma si trasferisce attraverso il prezzo dell’energia elettrica.

Si può stimare che le famiglie e le imprese italiane abbiano sostenuto un costo i 95 e i 140 miliardi di euro, mentre i ricavi dello Stato possono essere stimati tra i 40 e i 55 miliardi di euro.

Cioè il costo sostenuto da chi consuma energia elettrica è significativamente superiore ai ricavi diretti dello Stato.

Questo succede perché il prezzo della CO₂ non incide solo sulle emissioni effettive, ma influenza pesantemente l’intero mercato elettrico, amplificando il suo impatto economico.

Per comprendere meglio la distribuzione di questo costo, è utile distinguere tra le diverse categorie di consumatori.

Una parte rilevante dell’onere ricade sulle imprese industriali energivore, che sono esposte sia direttamente — perché acquistano quote ETS per i propri processi produttivi — sia indirettamente, attraverso il prezzo dell’energia. Queste imprese, tuttavia, in alcuni casi beneficiano di meccanismi di compensazione come l’energy release.

Le famiglie subiscono l’impatto devastante delle bollette elettriche che, pur rappresentando una quota inferiore rispetto ai consumi dell’industria , hanno un effetto sociale.

Le piccole e le medie imprese (PMI) sono anche molto esposte perché hanno un minore accesso a strumenti di compensazione e sono fortemente dipendenti dal costo dell’energia.

Quindi, se da un lato ETS incentiva la riduzione delle emissioni e finanzia la transizione energetica, rendendo UE virtuosa rispetto al resto del mondo, dall’altro solleva questioni rilevanti in termini di equità, competitività e gestione delle risorse pubbliche.

La sfida principale non è tanto il sistema in sé, quanto la capacità di governarne gli effetti, redistribuendo in modo efficace i costi e i benefici tra i diversi attori economici.

Grazie @giuseppe zanardelli