Premesso che il gas è, e sarà essenziale per non restare al buio, al freddo o al caldo, vediamo come siamo messi.

Un passo indietro: l’amministrazione Obama – con Biden vice – ha sempre osteggiato NS2, il secondo tubo del gasdotto russo-tedesco nel Baltico, voluto da Merkel, per sostenere l’industria tedesca, e dai russi che avrebbero investito nel settore gas in Germania.

Osteggiato da sempre anche da Bruxelles, il gasdotto non riceve il permesso di operare e salta definitivamente per aria dopo l’invasione dell’Ucraina, come promesso da Biden nella famosa conferenza.

Saltano i due tubi capaci trasportare in Germania 110 miliardi di metri cubi di gas all’anno; noi ne consumiamo 70.

Nel 2015, un terzo del consumo europeo arrivava dalla Russia attraverso l’Ucraina, che ne “tratteneva” una parte per scaldarsi.

La bolletta ucraina, e le garanzie ucraine ai russi, venivano regolarmente pagate dalla UE purché il gas transitasse regolarmente.

Un ricatto che è durato durante la guerra.

Adesso non arriva più ma il gasdotto non è stato danneggiato, come peraltro sono riparabili i due nord stream.

La prima amministrazione Trump, i suoi rapporti con Putin, e la manutenzione delle centrali nucleari francesi aveva fatto intravedere il ritorno al gas russo, poi tramontato definitivamente con Biden.

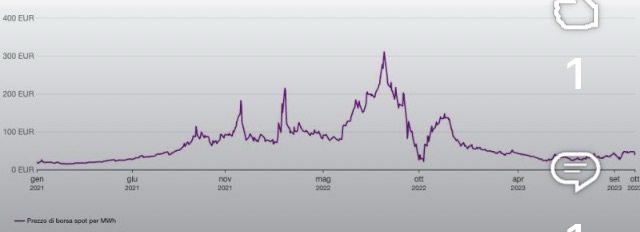

Con il risultato che il prezzo del gas é cinque volte quello del 2020.

Adesso arriva liquefatto via mare, buona parte è ancora russo e il resto è americano.

Gli europei hanno dovuto anche attrezzarsi in fretta con le infrastrutture di rigassificazione e ora devono ricostituire le scorte per il prossimo inverno.

Gli stoccaggi servono essenzialmente per tenere in pressione i gasdotti e per far funzionare le turbine.

In pratica per non restare al buio. Non servono per combattere il freddo!

Quando il ministro dice di aver contrattualizzato gli stoccaggi intende i serbatoi e non il gas da metterci dentro.

La riapertura di NS, anche se arrivasse la pace, non sembra comunque politicamente accettabile a Bruxelles.

E poi non conviene né ai russi né agli americani.

Converrebbe ai tedeschi che nel frattempo utilizzano “a manetta” il loro carbone.

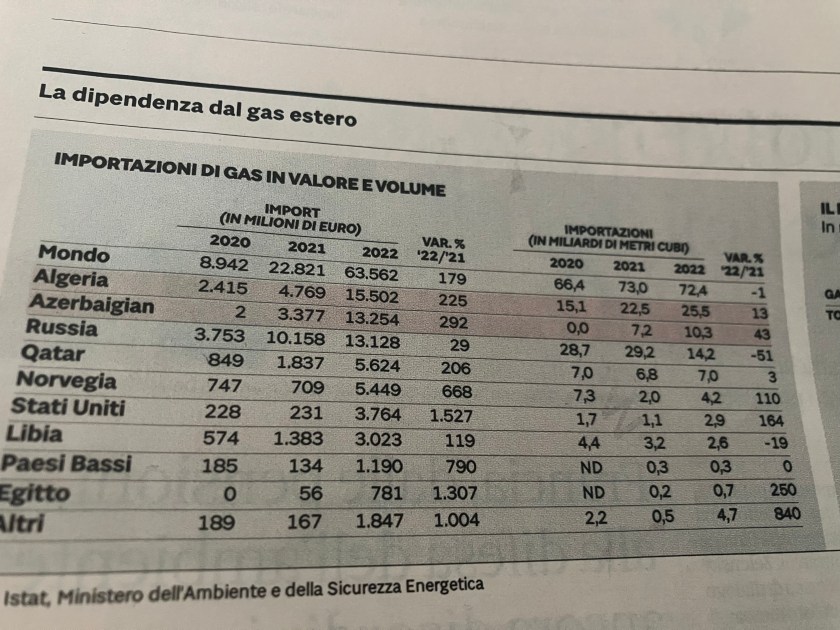

Venendo all’Italia, la chiusura di Hormuz e la distruzione dei treni di liquefazione dell’impianto di Ras Laffan in Qatar, che ci garantivano 8 miliardi di metri cubi all’anno, sui 70 consumati, peggiorano la situazione.

Bernabé e De Scalzi, uno ex e l’altro attuale AD di Eni, sono stati molto chiari sulla gravità della situazione e tra cinque mesi dovremo rinunciare completamente al gas russo “se non verrà riportata la pace in Ucraina”,come afferma Meloni.

È molto probabile che, speriamo,la guerra finisca proprio per evitare il blocco totale.

Nel frattempo però non viene presa alcuna precauzione, come per esempio quella di sensibilizzare la popolazione a usare meno gas: un minimo razionamento potrebbe incrementare gli stoccaggi e un migliore utilizzo dei condizionatori potrebbe evitare i numerosi blackout da terzo mondo.

Solo chi, come me, ha vissuto l’austerity degli anni ’70 sa cosa significa restare senza benzina o andare a letto alle 22.30.

Per capirne di più potrebbe essere utile rileggere un rapporto dell’OIES del 2014 che analizzava le alternative europee di approvvigionamento e criticava il fatto che si valutano sempre le opzioni europee e non quelle dei russi che, essendo i padroni del gas, sono molto più “elastiche“.

Il rapporto concludeva che la reciproca dipendenza, tra Russia e Europa, presentava più vantaggi che svantaggi, anche perché l’Europa non sarebbe mai stata in grado di diversificare le fonti energetiche, se non a carissimo prezzo.

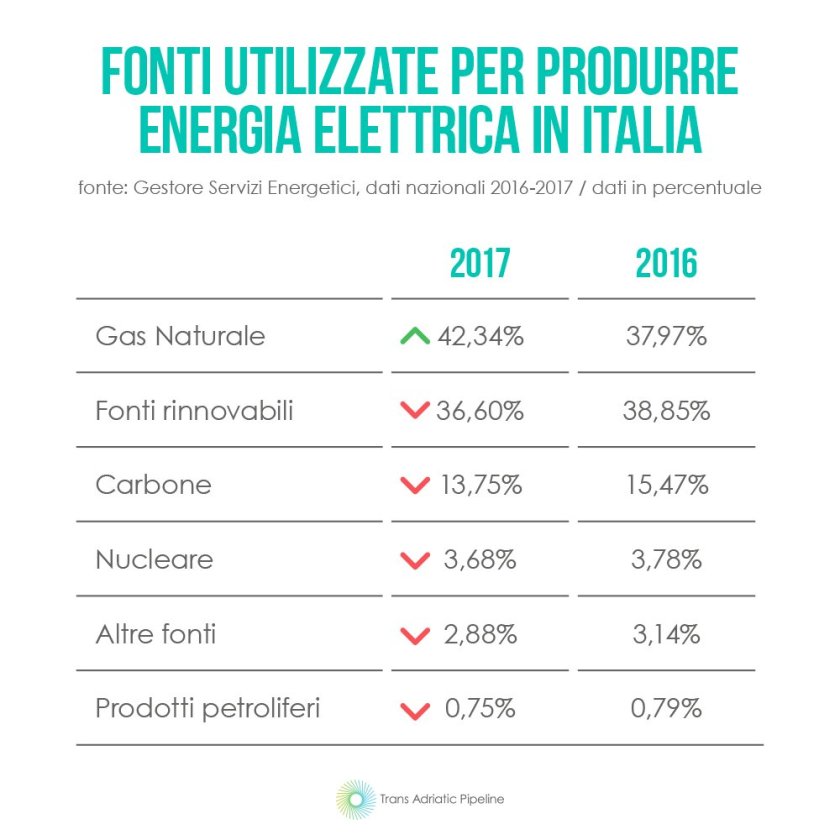

Dopo il “green deal” consumiamo sì meno gas ma ne siamo molto più dipendenti, e inoltre bruciamo carbone.

Il rapporto indicava,al 2030, un fabbisogno aggiuntivo di 200 miliardi di m3/anno e un prezzo – 20 €/MWh – che i russi, affermava il rapporto, sarebbero stati sempre in grado di garantire.

Oggi costa più del doppio, e se arrivasse di nuovo via tubo?

Il commercio globale annuo di GNL al 2030 era previsto in 700 miliardi di m3.

Oggi siamo già a 800!

Noi riceviamo sempre meno gas dall’Africa e quello che arriva dall’Algeria è in parte russo.

Non sapevamo che in Italia si produce ancora energia elettrica con il nucleare e magari viene pure incentivata. Perché vengono pubblicate queste fesserie?

Non sapevamo che in Italia si produce ancora energia elettrica con il nucleare e magari viene pure incentivata. Perché vengono pubblicate queste fesserie?