Ricordare il passato per cercare di capire cosa succede oggi con il gas.

Bisogna tornare a Obama, con Biden vice presidente, la cui amministrazione ha sempre osteggiato il Nord Stream 2, il secondo tubo del gasdotto russo-tedesco nel mar Baltico, voluto dalla Merkel, a sostegno dell’industria tedesca, e dai russi, che avrebbero investito in Germania nelle infrastrutture.

Salta tutto con l’invasione dell’Ucraina e la promessa di Biden di distruggere il tubo se la Russia avesse invaso.

La conferenza stampa era premonitrice.

In passato, l’Ucraina spillava il gas dal tubo,che le passava attraverso per alimentare gli europei, e gli stessi europei avevano sempre dovuto pagare le bollette russe all’Ucraina per non restare al freddo.

La prima amministrazione Trump, i suoi rapporti con Putin, e la manutenzione, programmata o meno, delle centrali nucleari francesi aveva fatto intravedere il ritorno dell’utilizzo del gas russo, poi tramontato con l’amministrazione Biden.

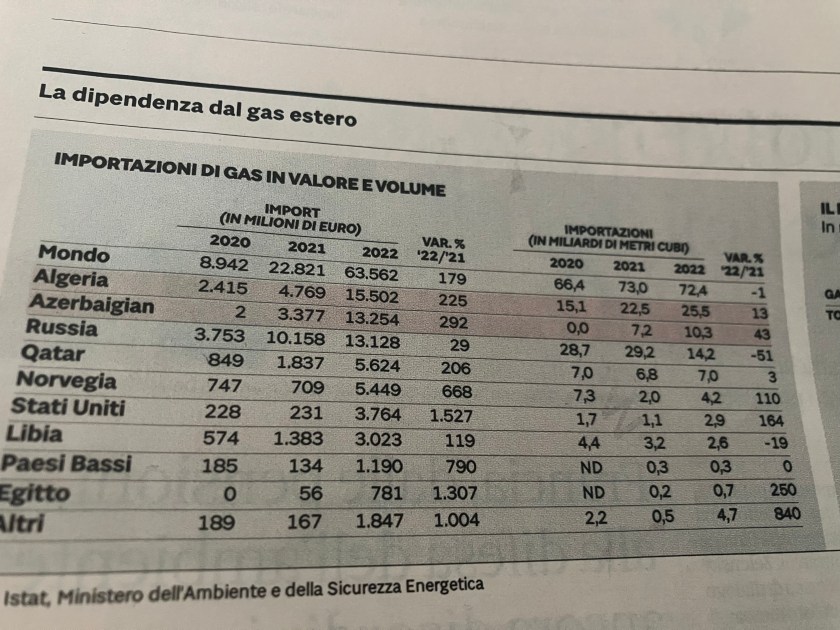

Il risultato, pessimo per gli europei, è che il prezzo del gas é raddoppiato, lo comprano essenzialmente liquefatto ed è di provenienza russa e americana in quanto il GNL non ha una “bandiera” specifica, ma è di chi lo compra.

Quindi ottimo risultato per gli americani, che era quello che volevano, che per i russi, che non devono passare più per l’Ucraina. Peccato per il gasdotto che comunque può sempre essere riattivato come il Nord stream se arriverà la pace.

Per capire quale potrebbe essere il futuro del mercato del gas, un rapporto dell’OIES del 2014 analizzava le alternative europee di approvvigionamento e criticava il fatto che si valutano sempre le opzioni europee e non quelle dei russi che, essendo i padroni del gas, sono molto più “elastiche“.

Il rapporto concludeva che la reciproca dipendenza presentava più vantaggi che svantaggi, anche perché l’Europa non sarebbe mai in grado di diversificare le fonti energetiche.

Il rapporto indicava,al 2030, un fabbisogno aggiuntivo di 100/200 miliardi di m3/anno e un prezzo – 20 €/MWh – che i russi saranno sempre in grado di garantire.

Oggi costa il doppio dopo essere costato, durante la crisi, dieci volte tanto.

Il commercio globale annuo di GNL raddoppierà al 2030: 700 miliardi di m3.

Passati nove anni dal rapporto, e con le sanzioni in essere ai russi, l’Europa dipende oggi dal gas americano pagandolo doppio di quanto lo pagava ai russi.

La Polonia non riceve più gas dai russi e noi riceviamo sempre meno gas dall’Africa e quello che arriva dall’Algeria è in parte russo.