Il Mercato del Giorno Prima (MGP) ospita la maggior parte delle transazioni di compravendita dell’energia elettrica.

Il GME è controllato dal Gestore dei Servizi Energetici (GSE), società a sua volta controllata dal Ministero dell’Economia e delle Finanze.

Al Mercato del Giorno Prima perché si negozia l’energia che si prevede servirà il giorno dopo.

Quindi un trader che partecipa al mercato deve essere prima di tutto un buon meteorologo.

L’unico in grado di prevedere quanta energia servirà il giorno dopo dovrebbe essere il TSO, che in italia si chiama Terna, che ha il compito di trasportarla.

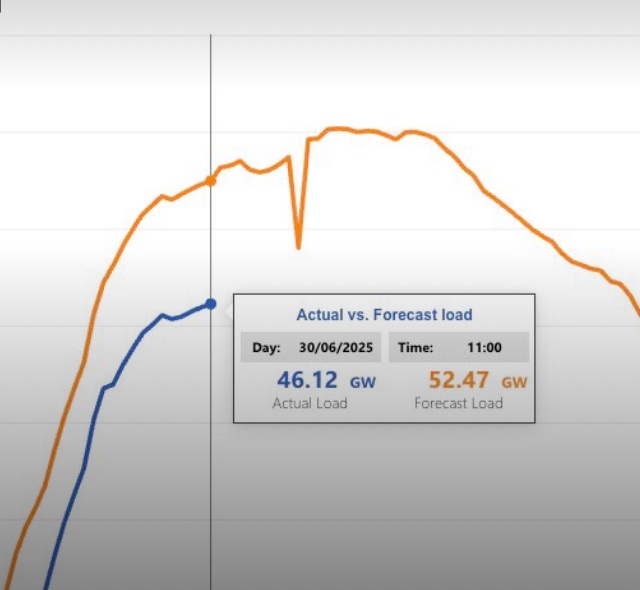

Giornalmente Terna pubblica una curva di previsione ( giallo ) come questa e segue durante il giorno con il consuntivo (blu).

Con gli utili che Terna realizza, in perfetto monopolio, potrebbe sistemare il bug a meno che la curva non preveda un blackout, ogni giorno e, quasi sempre, alla stessa ora.

Terna basa le sue previsioni sui dati storici – e trasportando ne deve avere tanti – mentre non conosce i dati di consumo, cioè della domanda, che i distributori hanno 61 mesi per tenersi in tasca.

Forse, anche in base a quella curva sgangherata, i produttori di energia termica, eolica e fotovoltaica fanno la loro offerta e le controparti abilitate, traders e società di vendita, acquistano.

Offerte e acquisti s’incrociano sulla piattaforma telematica del GME per ogni ora del giorno successivo, fissandone, zona per zona, il prezzo.

Il criterio del “prezzo marginale” è simile ad un’asta al contrario: i produttori fanno offerte per quantità e prezzo per ogni ora, il sistema ordina tutte le offerte, dalla più economica alla più cara, e si accettano le offerte partendo dalle più basse, fino a coprire tutta la domanda.

Il prezzo finale, cioè quello che tutti incasseranno, sarà quello offerto dall’ultima centrale a gas necessaria per soddisfare la domanda e quindi il più alto.

Anche se una centrale ha offerto energia a 30 €/MWh, se l’ultima offerta accettata (marginale) è impostata a 100 €/MWh tutti i MWh verranno pagati 100 €/MWh.

È illogico ma è così!

Le centrali a gas presentano il prezzo marginale più alto e entrano in funzione quando le rinnovabili, che sono meno care, non producono più.

Cosi, se prodotta con il gas, l’energia costa di più per tutti anche se prodotta da sole o vento, che costano meno.

La novità, peraltro abbastanza scontata, è che Arera avrebbe scoperto che alcuni produttori riducevano artatamente la loro offerta per far aumentare il prezzo marginale. E in questo modo avrebbero guadagnato di più anche per l’energia, prodotta in minore quantità, a minor costo, rifacendosi poi sul prezzo marginale.

È la pratica del “withholding” (trattenere capacità) considerata, a tutti gli effetti, manipolazione del mercato se fatta con dolo, e la Commissione Europe la vieta.

Viene permessa solo per motivi tecnici, che devono essere giustificati, come guasti alla centrale o necessità di spegnere turbine per riparazioni.

In Italia c’è sempre spazio, nei meandri di una regolazione con i buchi.

Come quando Arera, dieci anni fa, si accorse che qualche traders non era “diligente” e nei meandri di una regolazione “sbilanciava” la rete.

Un argomento setoloso che conoscono solo gli addetti e gli avvocati che ancora ci campano, senza contare le società che hanno chiuso.

La delibera era del 2011 ma Arera se ne accorse solo nel 2016.

L’attuale indagine di Arera ha evidenziato quindi la presenza di pratiche di presunto “withholding” che hanno inciso sulla formazione dei prezzi.

Per le centrali a gas sono state rilevate in almeno il 30% delle ore, sia nel 2023 che nel 2024, che hanno causato un rialzo dei prezzi del 28% delle nel 2023 e del 25% nel 2024.

Nelle ore interessate, il prezzo è risultato mediamente superiore di 17-22 €/MWh nel 2023 e di 15-24 €/MWh nel 2024 rispetto a quello che si sarebbe ottenuto in condizioni di piena concorrenza.

Per l’eolico e il fotovoltaico i casi sono più frequenti – hanno poche ore per approfittarne – rispetto al gas tuttavia il loro impatto sul prezzo finale è stato minore, con una differenza media tra prezzo reale e simulato compresa tra 5-9 €/MWh nel 2023 e 1-2 €/MWh nel 2024.

Arera non ha ancora deciso se esporre, come dovrebbe, i risultati del suo rapporto all’autorità giudiziaria e intende proseguire l’analisi per valutare, caso per caso, le giustificazioni degli operatori.

Se arriveranno giustificazioni, che Arera non giudicherà sufficienti, scatteranno le sanzioni, che non conosceremo mai, perché i dati diventano “commercialmente sensibili”.

Così non sapremo mai, chi ha avrà fatto pagare ai consumatori 25 centesimi al kWh in più – che sono 250 €/MWh quando il prezzo attuale è di 100 – incassando cifre stellari.